O factoring, um segmento de financiamento para pequenas e médias empresas que ganhou importância durante a recessão, depende da aprovação de um dos 11 destaques do Cadastro Positivo para corrigir uma condição prevista na lei aprovada recentemente pela Câmara dos Deputados, com potencial de prejudicar as operações das firmas do chamado fomento mercantil.

Segundo o Sindicato das Factorings de São Paulo (Sinfac-SP) o projeto original, ao restringir a divulgação de informações, tanto de consumidores quanto empresas, a apenas o score de crédito, pode levar a um aumento de taxas ou a uma diminuição das operações de financiamento por parte das operadoras do segmento.

De acordo com o presidente da entidade, Hamilton de Brito Junior, o problema é que as firmas de factoring dependem do acesso ao histórico de crédito das companhias para viabilizar as operações de antecipação de recebíveis e outras formas de fomento mercantil. Brito Jr explica que as factorings não são consideradas instituições financeiras e, portanto, não têm acesso às informações do sistema do Banco Central.

O projeto do Cadastro Positivo, da forma como foi aprovado, exige que a própria empresa, assim como o consumidor, autorize a disponibilização do cadastro de histórico de crédito. Instituições financeiras, como bancos e outras empresas de crédito, conseguem obter esses dados diretamente no sistema do BC.

“Operamos muitas vezes com empresas negativadas, não temos acesso às informações utilizadas pelos bancos (Sisbacen) e, agora, estamos em vias de perder nossa principal matéria-prima, que é a informação do histórico de crédito”, afirma o presidente do Sinfac-SP.

Conforme o dirigente, até mesmo as fintechs de crédito vão ter vantagem sobre as factorings, na medida que, como a regulação agora considera essas startups como instituições financeiras, poderão acessar os dados do cadastro do BC. “Se a ideia do banco central era aumentar a concorrência e diminuir o spread, então o segmento de factoring não pode ficar em desvantagem, porque, sem acesso aos dados, nossas taxas vão subir ou simplismente o crédito não será concedido, já que a nota de crédito sinaliza possibilidade de inadimplência, mas não concessão de limite de valor!, diz.

O segmento de fomento mercantil realiza operações de antecipação de recebíveis e costuma ser mais acessado por pequenas empresas, com dificuldade de acesso ao crédito bancário, como alternativa para compor capital de giro ou financiamento de estoques. Com giro de cerca de R$ 100 bilhões no ano passado, o segmento representou cerca de 10% do mercado de crédito bancário que, em 2017, atingiu R$ 957 bilhões em concessões.

Conforme Brito Jr, um dos 11 destaques sobre o Cadastro Positivo, que deverão ser votados até a próxima quarta-feira, pode resolver o que ele chama de “distorção”. O destaque número 14, emenda 10, aponta o dirigente, mantém a obrigatoriedade de autorização para a pessoa natural disponibilizar seu histórico de crédito, mas dispensa a exigência para a pessoa jurídica.

Se o destaque for aprovado, a divulgação de números globais detalhados, e não apenas do rating, quando se tratarem de empresas, ficaria liberada. “Pequenos e médios negócios muitas vezes sequer dispõem de balanço para comprovar sua situação financeira, sendo o histórico de crédito a sua melhor carta de apresentação”, afirma Brito Jr.

http://www.valor.com.br/financas/5542063/factoring-pode-ter-de-aumentar-taxas-se-cadastro-positivo-nao-mudar

Administrando uma receita que, no ano passado, alcançou quase R$ 15 bilhões, os cartórios resistem a iniciativas que prometem mudar o jeito de cobrar dívidas, e poderia baratear os custos para os tomadores de empréstimos.

A batalha mais recente ocorreu a portas fechadas, na última quinta-feira (10), em Brasília. Por pressão de juízes e de donos de cartórios, o governo cedeu no projeto de lei que pretende criar um registro nacional de duplicatas -títulos de dívida que circulam entre empresas.

Segundo dados do BC (Banco Central), o desconto de duplicatas movimentava R$ 60 bilhões em operações de crédito no país em março.

A equipe econômica patrocina um projeto de lei de autoria do deputado Júlio Lopes (PP-RJ), que cria a obrigatoriedade de que esses títulos sejam registrados em certificadoras autorizadas pelo BC. Hoje, as informações ficam dispersas.

O registro digital obrigatório, afirma Lopes, ajudará na redução de fraudes e facilitará a transação desses papéis, abrindo a porta para a concorrência entre os bancos (compradores finais dessas duplicatas), o que ajudaria a baixar os juros. O projeto foi batizado por integrantes do BC e do Ministério da Fazenda de duplicata eletrônica.

Para Lopes, a modernização do processo de desconto de duplicatas é irreversível, mas diz que a mudança provocou dúvidas e resistências.

Ele diz que foi procurado por juízes e por representantes dos cartórios, que “os cartórios ficaram em polvorosa” com o projeto, o que motivou mudança no texto.

“Os grupos já estavam tensos e mobilizados pelo cadastro positivo [projeto que avança na Câmara]”, disse. “Mas depois de muito tempo de negociação, acredito que chegamos a um texto de unanimidade.”

Com a pressão, pelo menos um item do projeto da duplicata eletrônica já foi alterado. A ideia inicial era que o registro eletrônico eliminasse a necessidade do chamado protesto do título -a citação pública do devedor, para que ele pague a dívida.

O procedimento é executado por cartórios de protestos de títulos e gera renda para essas casas e também para os Tribunais de Justiça, Defensorias Públicas e Ministérios Públicos regionais.

Com base nos dados do CNJ (Conselho Nacional de Justiça), é possível verificar que os cartórios registraram uma arrecadação de R$ 14,6 bilhões em 2017, valor muito superior à receita de muitas empresas.

Se fosse uma companhia, os cartórios seriam a 30ª maior do país, à frente das aéreas Azul e Gol e da confecções Guararapes, dona da Riachuelo.

Os cartórios mais prósperos são justamente os de protesto de títulos -quase dois terços deles arrecadaram mais do que R$ 100 mil no último semestre. Juntos, recolheram R$ 5,8 bilhões em 2017.

Segundo a Anoreg (Associação dos Notários e Registradores do Brasil), porém, entre 30% e 45% dessa verba é repassada para entes do estado, a depender da regra estadual de distribuição.

No Rio, segundo o presidente do IEPTB (Instituto de Estudos de Protestos de Títulos do Brasil), Léo Almada, 20% vão para o Tribunal de Justiça. Em São Paulo, segundo a Anoreg, o TJ fica com 4%.

“Cerca de 90% do movimento nos nossos cartórios são de protesto de duplicatas. O que vai acontecer se não houver mais protestos? O que os TJs vão fazer?”, disse Almada. “Os gastos de manutenção dos fóruns são custeados pela taxa dos cartórios”.

A pressão surtiu efeito e, na reunião da última quinta-feira (10) entre parlamentares e integrantes da equipe econômica, ficou decidido que os protestos terão sobrevida em casos de inadimplência.

O presidente da Anoreg, Cláudio Marçal, diz que os cartórios não se opõem à duplicata eletrônica, mas atuaram para “demonstrar que estão fazendo um projeto que vai chegar na porta do Judiciário e vai voltar, não vai ser aceito”.

“[O projeto] simplesmente autoriza a escrituração em centrais eletrônicas, mas não tira a característica da duplicata e as exigências para fins de execução previstas em lei”, afirma. “Não está sendo criado um novo título. Não importa o meio físico em que esteja, se a duplicata não estiver aceita, a execução tem que ser acompanhada de protesto e prova de entrega de mercadoria ou prestação de serviço”.

Hoje, para negociar uma duplicata, o comerciante precisa de um aval (no jargão chamado de aceite) de quem comprou sua mercadoria, como uma forma de dar garantia de que terá condições de honrar a dívida. Sem isso, a taxa de juros cobrada fica mais alta.

Bancos e grandes compradores do varejo costumam negociar exclusividade na concessão do aval, o que restringe a oferta de crédito a poucas instituições financeiras e impede a competição por juros mais baixos para uma ampla gama de empresas.

A duplicata eletrônica promete acabar com isso, diz Lopes. “Com o registro, o pequeno comerciante será dono do seu próprio título e poderá negociá-lo a uma taxa melhor sem dependem de terceiros”, afirma.

Segundo ele, a Caixa informou que a inovação poderia aumentar em cerca de R$ 50 bilhões a oferta de crédito a pequenas empresas, o que ajudaria a reativar a economia.

Os cartórios, por sua vez, argumentam que o registro digital poderá implicar mais custos para os comerciantes.

Naurican Ludovico, do movimento Cartórios por um Brasil Melhor, afirma que hoje a cobrança do protesto só ocorre em caso de inadimplência, um número que não chega a 1% das duplicatas emitidas.

“No lugar disso, querem cobrar pelo registro de 100% das duplicatas, o que vai aumentar o custo do comerciante e enriquecer as empresas que fazem esse registro”, diz.

Júlio Lopes diz que o custo de registro será “desprezível” perto do ganho potencial do comerciante. Com informações da Folhapress.

https://www.noticiasaominuto.com.br/economia/590325/cartorios-e-tribunal-de-justica-resistem-a-duplicata-eletronica

São Paulo – Uma em cada cinco instituições financeiras tem planos para comprar e vender criptomoedas como o bitcoin nos próximos 12 meses.

O resultado é de uma pesquisa da Thomson Reuters com mais de 400 clientes que usam as suas plataformas.

A empresa começou em março a incluir moedas digitais entre os temas rastreados por seus índices de confiança.

Entre aquelas instituições financeiras que indicaram que vão negociar com criptomoedas neste ano, aproximadamente 70% pretendem fazer isso nos próximos 3 a 6 meses e 22% pretendem fazer isso nos 6 a 12 meses seguintes.

“Criptomoeda ainda é uma parte relativamente pequena do mercado, mas a pesquisa indica que este segmento de nicho está começando a entrar no mainstream da indústria de serviços financeiros. É uma mudança grande em relação a um ano atrás,” diz Neill Penney, co-líder de transações na Thomson Reuters, em nota.

O entusiasmo não tem sido visível nas últimas semanas: a atividade de negociação de criptomoedas caiu pela metade em março e no início de abril em relação ao auge observado em dezembro.

Moedas digitais e economia

Em dezembro do ano passado, o Centro para Macroeconomia (CFM), um instituto de pesquisas acadêmicas, consultou alguns dos principais economistas europeus sobre a relação entre moedas digitais e economia de forma geral.

A primeira pergunta foi se as criptomoedas são uma ameaça para a estabilidade do sistema financeiro ou se poderiam vir a ser nos próximos dois anos.

Só 21% dos 48 economistas que responderam concordam parcial ou totalmente com a afirmação enquanto a grande maioria (73%) discorda.

“O bitcoin e as outras criptomoedas seguem sendo um brinquedo para um segmento muito limitado de investidores, descolado do sistema financeiro e da economia real”, comenta Ethan Ilzetzki, da London School of Economics.

A segunda pergunta foi se deveria haver um aumento no controle regulatório das criptomoedas. 61% dos economistas concordam, 31% discordam e 8% não concordam nem discordam.

“Uma linha das políticas atuais é no sentido de apertar a lavagem de dinheiro e a evasão fiscal através de paraísos fiscais. Então pareceria estranho deixar as criptomoedas contornarem estas restrições’, diz Nicholas Oulton, também da LSE.

https://exame.abril.com.br/economia/uma-em-cada-cinco-instituicoes-financeiras-planeja-lidar-com-criptomoedas/

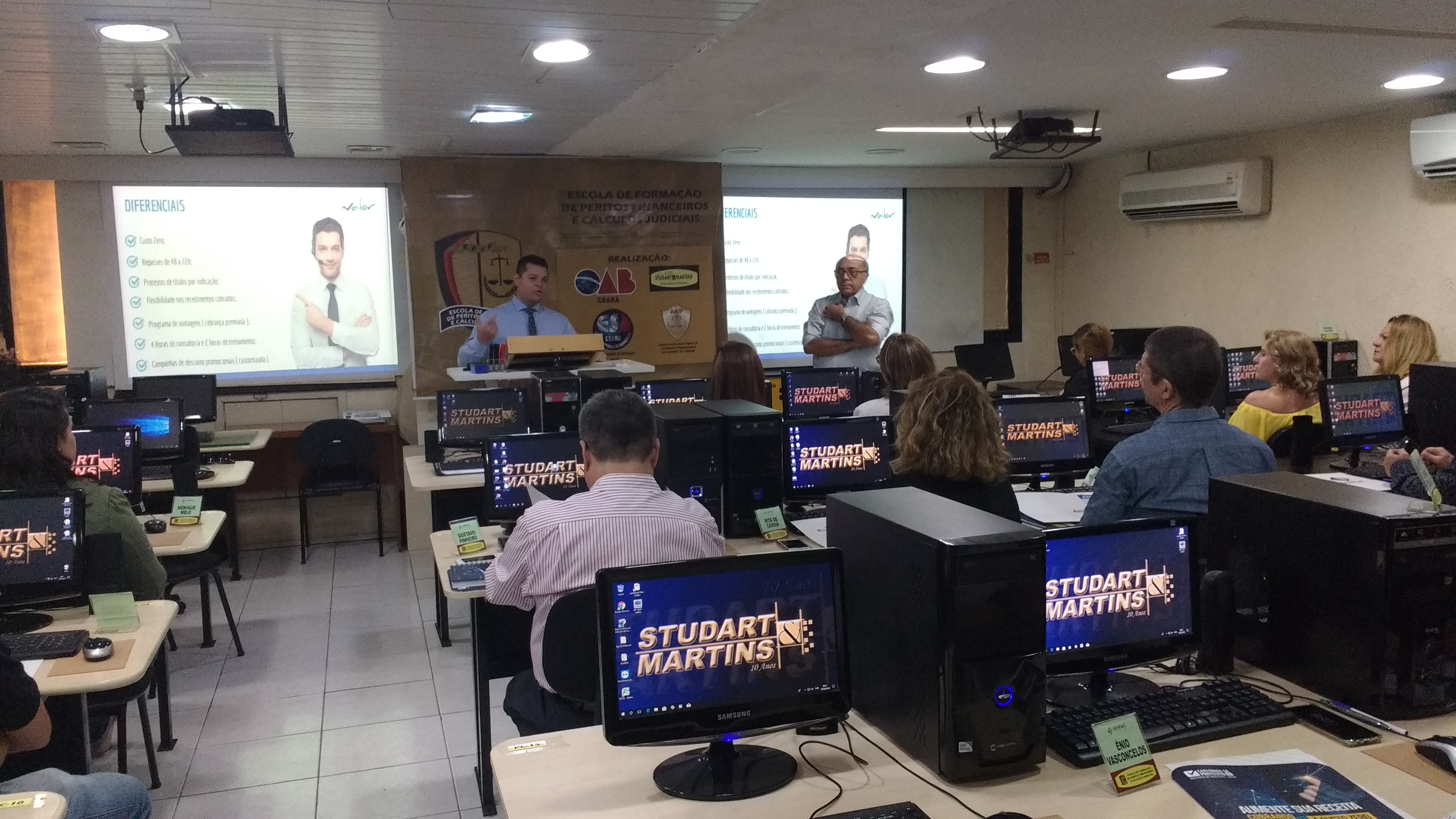

Em Parceria com a Escola de Peritos Financeiros e Cálculos Judiciais e com a Ânima Informática, o SINFAC/CE-PI-MA-RN promoveu no dia 12 de Abril de 2018, das 9h às 12h, a Palestra cujo temas foram: Soluções Extrajudiciais, como Negociar com Segurança e Aplicativo de Celular Para Factoring, Securitizadoras e Fidcs. Destinado a profissionais do segmento, administradores, advogados, economistas, empresários e demais profissionais que buscam adquirir conhecimentos na área.

Queremos agradecer também a presença do nosso mais novo parceiro, a empresa Valor Cobrança, que pôde falar um pouco sobre o benefício que as empresas associadas podem usufruir sem nenhum custo adicional!

São muitos os desafios enfrentados pelo empreendedor para conseguir manter seu negócio. Neste ambiente, a obtenção do crédito pode ser fundamental para a manutenção da existência da empresa. Porém, na hora de buscar financiamento, seja para investir ou para o dia a dia do negócio, um dos principais entraves, principalmente das pequenas e médias empresas (PMEs), de acesso ao crédito são as garantias pedidas pelos agentes financeiros.

Para facilitar que as empresas ofereçam tais garantias à operação, o Fundo Garantidor ajuda a viabilizar as operações de financiamento. Por meio de uma taxa adicional ao contrato, o tomador obtém a garantia de cobertura do financiamento durante toda a operação de crédito.

“Utilizando-se deles, as empresas aumentam as chances de aprovação dos pedidos de crédito, tornando o empréstimo uma alternativa real para melhorar o caixa da empresa, realizar novos projetos ou ter mais capital de giro”, esclarece Lucas Aquino, diretor da IDR Consultoria, especializada na captação de recursos financeiros. É uma ótima opção para quem precisa de um financiamento maior do que tem de garantia.

“Por exemplo, se o empresário precisa de R$1 milhão e tem apartamento de R$ 500 mil, ele utiliza o fundo como complemento ao valor do imóvel, como caução do empréstimo”, esclarece. O fundo garantidor, contudo, não é um salvo-conduto para a empresa dar calote, adverte o consultor.

“Se o empresário não pagar o empréstimo, o fundo vai quitar esta dívida com o banco, mas, depois, irá cobrar do gestor esta conta, pelos mesmos mecanismos de qualquer outra pendência financeira”, diz Aquino.

O fundo ainda pode ser usado por empresas novas ou startups, complementa o professor de administração da Fundação Armando Álvares Penteado (FAAP), José Eduardo Balian. “Nestes casos, não significa que seja exigido garantias, pois os bancos levam em consideração estudos sobre o negócio, a inovação e a viabilidade do projeto. Estes são os pilares nos quais os bancos baseiam a aprovação do crédito”, diz Balian.

http://www.sinfacsp.com.br/noticia/fundos-garantidores-facilitam-acesso-ao-credito-dci

Se olharmos os últimos dados do Banco Central que apontam um crescimento das concessões de desconto de duplicatas, logo veremos que esse artigo faz sentido. Elas atingiram um patamar de R$ 30,601 bilhões em dezembro do ano passado, o que reflete um valor 121,4% maior do que o registrado no mesmo período de 2016, quando chegaram a (R$ 13,816 bilhões). O mesmo aconteceu com a antecipação do crédito nas faturas de cartão, um aumento de 455%.

O que esses dados têm a nos dizer? Não é de hoje que os recebíveis (duplicatas, cheques, de cartões) tornaram-se fundamentais para o financiamento do capital de giro das empresas, sendo fundamentais e, praticamente, a única opção disponível para a maioria das empresas, já que com a queda da Selic (taxa básica de juros), as alternativas de investimentos foram reduzidas e limitadas para o investidor.

O objetivo com esse artigo é orientar os profissionais que trabalham com gestão de suprimentos sobre as melhores opções de rendimentos.

Como em tudo que se refere a crédito, credibilidade é essencial, ainda que ressoe como um trocadilho infame. Os bancos, por sua vez, monitoram os seus recebíveis para garantir que não há alguma fraude no processo. Se por um lado o mercado está passando por um momento de transição, por outro, os seus recebíveis valem ouro e precisam ser cuidados com muito carinho, como uma joia rara.

Neste sentido, tenha cuidado com as trocas frequentes de títulos. No mercado financeiro, procuramos empresas cujos títulos “tenham liquidez”, ou seja, que uma vez emitidos esses papeis, sejam pagos pelo sacado e não substituídos por outros recebíveis.

Reforçando essa ideia: em um mundo em que o recebível é o melhor – senão a única alternativa para financiar o seu negócio –, definitivamente você não vai querer colocar sua confiabilidade em dúvida.

Outro ponto interessante é que, nem todo título é igual, mas algumas empresas os tratam como se fosse. Por exemplo, a companhia tem duas duplicatas contra uma poderosa indústria multinacional e, outra, com uma atacadista nacional de pequeno porte.

Logo, são empresas de risco bem diferentes, cujo apetite de crédito dos financiadores é igualmente distinto. Então, porque descontar os dois pelo mesmo preço em algum banco ou FIDC, que é o Fundo de Investimento em Direitos Creditórios? Se cada ativo seu tem um risco diferente, este recebível também deve ser descontado por uma taxa diferente. Infelizmente, todos tendem a ser descontados pela mesma taxa e balizados pelo risco de pior qualidade.

Cedentes e sacados podem e deveriam negociar bem suas condições de pagamento. Afinal, o sacado com caixa aplica mal sua liquidez, enquanto que o cedente paga caro pelo capital de giro que toma no mercado.

Tratando-se de fluxo, é fundamental que o retorno do investimento seja rápido. Sendo assim, uma maneira de obter rendimentos instantâneos sobre dinheiro de caixa é negociar melhores condições de pagamentos e, assim, obter lucro sobre ele, como acontece no adiantamento de recebíveis feito com o SCF (Supply Chain Financing) que, por sua vez, conecta a empresa às outras do mercado, permitindo que haja negociação direta, sem intermediários.

Camilo Telles é CEO da Antecipa, startup de tecnologia

camilo.telles@gmail.com

https://www.dci.com.br/colunistas/antecipac-o-de-recebiveis-1.698557

Embora as crises econômicas aumentem a procura das empresas por empréstimos, capital de giro, desconto de duplicatas e outras modalidades de crédito, é também nestes momentos complicados que o fomento comercial e a securitização de ativos empresariais se destacam no mercado.

“Basicamente, esta estratégia traçada pela maioria das empresas brasileiras acaba frustrada em função da grande burocracia imposta pelos tradicionais meios de obtenção de recursos financeiros”, afirma o sócio-diretor da Linear Group Auditores Independentes, Leandro Seminotti.

Sediada em Curitiba (PR) e parceira do Sindicato, a companhia é especializada na constituição de securitizadoras de recebíveis empresariais, e coloca à disposição condições diferenciadas aos associados da entidade.

Segundo o executivo, a falta de agilidade do mercado financeiro em analisar informações e liberar crédito compromete sobremaneira a aquisição de matéria-prima para a produção; mercadorias para revenda e até a prestação de serviços.

“Este é um problema que acaba criando um círculo de restrições, podendo levar ao colapso financeiro da companhia, pois a empresa não terá como direcionar seus esforços para o aprimoramento da produção e das vendas, visando o aumento da competitividade do negócio”, salienta.

Para Seminotti, são brechas como essas que favorecem a expansão do fomento comercial e da securitização de ativos empresariais, e “os empresários do setor têm sabido aproveitar as oportunidades que surgem para convertê-las em negócios”, complementa.

Fonte: Reperkut

http://sinfacsp.com.br/noticia/burocracia-e-lentidao-do-mercado-financeiro-favorecem-fomento-comercial-e-securitizacao

Por Raphael Costa

Tratado como um passo para uma maior modernização econômica, o PL 9327/2017 é uma das prioridades na agenda econômica do Governo Federal para aprovação no Congresso. O projeto, de autoria do deputado Julio Lopes (PP-RJ), cria uma regulamentação para o registro digital de duplicatas, que já está presente tanto no Código civil quanto na Lei de Protesto de Títulos.

Os títulos de crédito emitidos por comerciantes para os compradores, conhecidos como duplicatas, são utilizados para controle dos órgãos fiscais, sejam eles municipais, estaduais ou federais. No documento, o valor e o vencimento da fatura estão descriminados, obrigando o comprador a fazer o pagamento dentro do período estabelecido. Esses documentos são emitidos quando se vende, por exemplo, uma mercadoria ou serviço.

As duplicatas eletrônicas já existem. No entanto, a lei que rege a emissão dessas notas ainda apresenta falhas. Atualmente, elas são emitidas a uma instituição financeira com os dados e fica a cargo do banco a cobrança do valor do serviço ou produto. Entre os motivos apresentados para uma mudança está a expedição de títulos com dados incorretos, o que resulta em cobranças indevidas.

Segundo o deputado Julio Lopes, o projeto quer tornar mais justa essa cobrança e evitar fraudes. “Vai dar fidedignidade, autenticidade e veracidade ao título. Hoje, a duplicata é emitida sem a identificação pelo Banco Central. Agora, ela vai ser eletrônica e circular em todo o mercado financeiro e no Banco Central automaticamente”, explicou.

O parlamentar ainda cita outro benefício da versão eletrônica das duplicatas. “A grande vantagem é ampliar o escopo de desconto dessa duplicata, diminuindo a taxa de juro e aumentando a competitividade do setor financeiro”, destacou o deputado.

A necessidade de aprovação do projeto de lei é reforçada pelo advogado tributarista Fernando Zilveti. Ele avalia que o atual sistema de duplicatas é burocrático e obsoleto e que a mudança traria mais agilidade e segurança na cobrança de títulos.

“O que acontece hoje, é que a duplicata como é hoje permite muitas fraudes, muitos erros do sistema financeiro, cobranças em duplicidade, emissão das chamadas duplicatas frias, às vezes várias vezes o mesmo título de c´redito. Então isso atrapalha muito o comércio, atividades empresariais e até mesmo o sistema financeiro”, analisou o tributarista.

Outro ponto de destaque no projeto é que os protestos deixariam de ser requisitados na hora de cobrança da duplicata, o que, segundo Zilveti, aceleraria o processo.

Atualmente, o PL 9327/2017 segue em tramitação conclusiva nas Comissões de Desenvolvimento Econômico e de Constituição e Justiça. À princípio, o projeto não precisa passar por análise em Plenário.

Em momentos de crise, como os atualmente vividos pela economia brasileira, o número de pedidos de recuperação judicial cresce de forma expressiva, muitas vezes porque o empresário, acuado pelas ocorrências naturais dos períodos de recessão econômica (redução do faturamento, crédito caro e de difícil acesso etc.), vislumbra nessa medida a derradeira chance de salvamento de sua atividade empresarial.

Ocorre que, há pedidos de recuperação judicial que escondem propósitos duvidosos dos devedores, razão pela qual a atuação efetiva dos credores nos processos mostra-se imprescindível para que tal instituto não seja desvirtuado e prejudique os credores, mas sim que cumpra seu papel, de manutenção da atividade empresarial, sem perder de vista a proteção dos credores.

A recuperação judicial de empresas, atualmente regida pela Lei nº 11.101/2005, tem como principal objetivo promover a reorganização da empresa em dificuldade econômico-financeira, com vistas ao princípio da preservação da empresa, entendida como uma atividade social geradora de riquezas, empregos, arrecadação fiscal e outros.

Em relação à lei anterior, o instituto da recuperação judicial representou uma grande flexibilização dos mecanismos para a busca de soluções de mercado destinadas à efetiva recuperação da empresa, especialmente pela possibilidade de ampla negociação entre a empresa em crise e seus credores.

A ideia inicial era que tal flexibilização favorecesse os credores, já que na lei anterior estes eram relegados a meros expectadores do processo falimentar e concordatário.

Com o advento da lei de recuperação judicial, possibilitou-se significativo incremento não só de acesso ao processo pelos credores, como também no poder de negociar e tomar decisões, especialmente quando reunidos em comitê, com poder de voto, fiscalização e decisão no desenrolar do processo de recuperação da empresa devedora.

Entretanto, o instituto da recuperação judicial vem sendo utilizado ocasionalmente de forma desvirtuada, o que tem gerado consequências preocupantes, que precisam ser combatidas, sob pena de levar o instituto ao descrédito total.

Neste ponto, a atuação dos advogados dos credores torna-se imprescindível para a fiscalização e o controle do processo de recuperação judicial, a fim de evitar-se fraudes que resultem em prejuízo não só para os credores, mas para a sociedade como um todo.

A análise minuciosa do pedido de recuperação judicial, em especial da relação de credores e classificação dos créditos, mostra-se fundamental para a detecção de eventuais fraudes.

Não raro, identificam-se lançamentos de créditos duvidosos no rol de credores, com objetivo apenas de formar maioria em determinadas classes de credores. Há casos em que foi detectada a criação de créditos fictícios, especialmente nas classes de credores trabalhistas e de microempresas ou empresas de pequeno porte, com o objetivo de facilitar a aprovação do plano de recuperação judicial.

Portanto, os credores devem estar atentos a tais manobras. A consulta ao Cadastro Geral de Empregados e Desempregados do Ministério do Trabalho e Emprego (CAGED/MTE) é uma ferramenta muito útil para avaliação da veracidade dos créditos trabalhistas apresentados pela empresa devedora.

Outro ponto de suma importância é a análise dos aspectos contábeis da empresa devedora, com enfoque no período que antecedeu o pedido de recuperação judicial, a fim de averiguar-se a existência ou não de movimentação operacional e/ou financeira incompatível com o seu histórico. Tais movimentações atípicas podem revelar indícios de endividamento temerário e o intuito de prejudicar credores.

Superada essa fase, os credores devem fazer judiciosa análise do plano de recuperação judicial apresentado pelo devedor. Não se pode perder de vista que o princípio da manutenção da atividade empresarial deve caminhar ao lado da preservação do interesse dos credores, de forma que o plano apresentado não pode se mostrar simplesmente como uma mera renegociação de dívidas.

Os credores devem estar atentos às tentativas de imposição de percentuais abusivos de deságios, prazos de carência elásticos demais e parcelamentos extremamente longos no plano de recuperação judicial. Neste ponto, a análise contábil do plano apresentado se mostra, mais uma vez, essencial para a averiguação da sua viabilidade e sustentação.

O plano de recuperação é um dos pontos nevrálgicos do processo de recuperação judicial, justamente porque é nele que o devedor indica como pretende alcançar o objetivo da lei e por meio de quais instrumentos isso será efetivado. O plano deve ser consistente e pautar-se na probidade e boa-fé, refletindo a seriedade do empresário-devedor; o devedor deve demonstrar que os sacrifícios que pretende impor aos seus credores irão atingi-lo da mesma forma, sem o que a recuperação judicial não se justifica.

Não se pode negar a evidente função social da empresa, que no desenvolvimento de sua atividade produz riquezas, gera empregos, paga tributos e contribui para o desenvolvimento da sociedade. Da mesma forma, é inegável o interesse social na manutenção da atividade empresarial daqueles que, sem culpa ou dolo, se veem em situação difícil. Nesse contexto, e com a mesma importância, a empresa deve pagar seus credores, já que estes confiaram nela e contribuíram com seu desenvolvimento.

Assim, o plano de recuperação judicial não pode ser temerário, nem impor sacrifícios em demasia para os credores. Deságios excessivos, prazos de carência demasiadamente extensos e parcelamentos longos revelam-se extremamente gravosos aos credores e devem ser combatidos com veemência. O plano deve conter a demonstração da gravidade da situação econômico-financeira do devedor a ponto de justificar a proposta apresentada.

Avaliado o plano, a atuação dos credores deve prosseguir na assembleia de credores, contemplando a fiscalização e controle da atuação do administrador judicial, com ênfase aos aspectos formais, tais como a verificação da presença dos credores, exame da documentação dos representantes legais das pessoas jurídicas, poderes outorgados pelos credores para os eventuais procuradores, se o procurador representa mais de um credor, apuração do quórum, quais credores tem direito a voto, quais estão impedidos de votar. Todos esses aspectos são importantes porque podem impactar no resultado da aprovação ou não do plano apresentado pelo devedor.

Em todo o processo de recuperação judicial, há necessidade de que os credores atuem de forma articulada, quer sejam da mesma classe ou não, defendendo não só seus interesses individuais, como também os interesses conjuntos, evitando a imposição, pelo devedor, de um plano gravoso demais aos credores.

Uma vez aprovado o plano, não podem os credores se descuidar da fiscalização e controle, agora, quanto ao cumprimento do que foi deliberado na assembleia. Cada vez mais se vê credores criarem grupos de trabalho multidisciplinares com objetivo de acompanhar o cumprimento dos planos de recuperação judicial, o que se mostra salutar.

Não se pode esquecer que, dada à situação da empresa devedora, esta deve facilitar ao máximo o acesso dos credores às informações relativas ao andamento do plano de recuperação judicial, até mesmo por uma questão de transparência. A falta do diálogo com os credores normalmente torna todo o processo de reestruturação da empresa em crise mais difícil. A aproximação entre devedor e credores, além de reforçar a confiança destes últimos, facilita a solução do impasse. O mínimo que se espera de uma empresa em recuperação judicial é que a mesma se conduza de maneira transparente no processo.

Nesse ponto, vale lembrar que o novo Código de Processo Civil brasileiro migrou do modelo inquisitorial para o cooperativo, o que significa dizer que a condução do processo é realizada sem protagonistas, devendo imperar o equilíbrio, a lealdade e o diálogo entre as partes e o juiz. Como se vê, reforçou-se a necessidade de diálogo entre os envolvidos no processo para que se busque uma solução mais harmônica para o conflito enfrentado. Assim, a aproximação entre credores e devedor mostra-se ainda mais importante para que a recuperação judicial proposta seja exitosa.

Certamente o instituto da recuperação judicial pode funcionar como importante alternativa para a solução da crise empresarial. Entretanto, o uso indevido e até mesmo fraudulento desse importante instituto deve ser combatido com veemência, já que a credibilidade da recuperação judicial interessa às empresas em crise, à sociedade e aos credores. E justamente os credores tem um papel importantíssimo na fiscalização e controle do uso desse instituto.

USSIEL TAVARES é advogado em Cuiabá

http://www.midianews.com.br/opiniao/o-credor-na-recuperacao-judicial/320712